プラネットEDIでのインボイス制度導入について

株式会社プラネット

ネットワーク推進本部 企画開発部 チーフプランナー

山口 和也

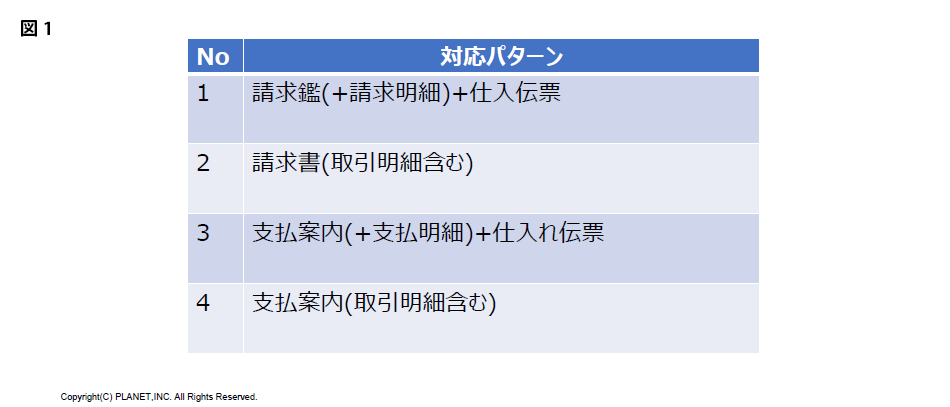

インボイス書類の選定

適格請求書等の記載要件は複数の書類で満たすこともでき、メーカーは請求に関わるどの書類をもって六つの記載要件を満たすのか、選定しておく必要があります。対応パターンとしては図1の四つが考えられます。このうち3と4は、メーカーからの請求書ではなく卸売業からの支払案内で請求支払い処理が行われている場合の対応です。必要に応じてフォーマットの修正、卸売業との調整をお願いします。

化粧品日用品業界の考え方

当社ではインボイス制度施行に向け、化粧品日用品業界の状況調査を行いました。その結果、①請求明細はあるが、取引明細がない請求書を発行している企業が多い、②都度の納品書を正式な請求書としている企業はない、③メーカー・卸売業間の取引においては基本的には請求書を発行している、④メーカー・卸売業間の取引においては請求レスの運用がほとんどない、の4点が確認できました。

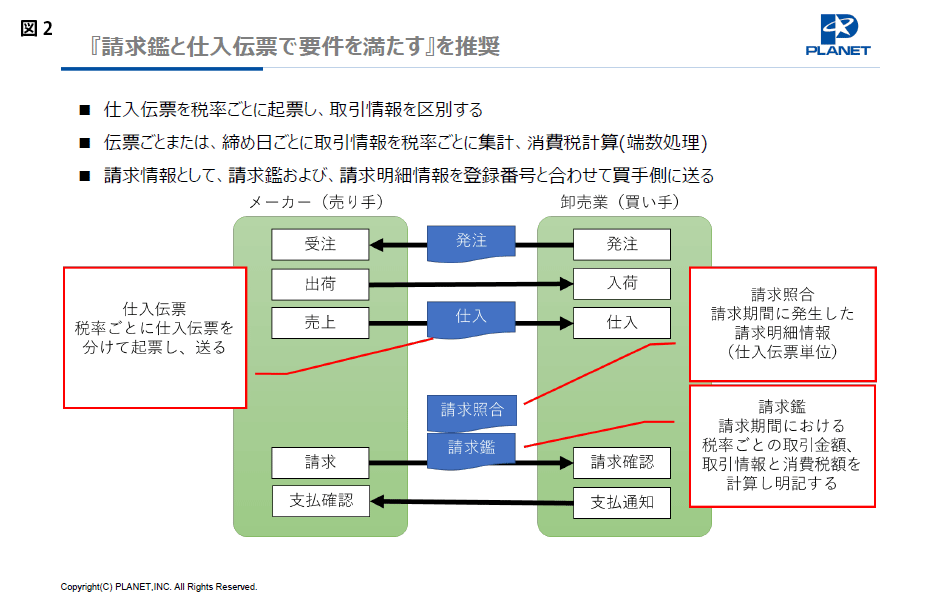

この結果をもとに全国化粧品日用品卸連合会情報システム専門委員会で、運用・システム改修への影響が極力少ない対応方法を検討し、「仕入伝票を税率ごとに起票する運用と合わせ、請求鑑と仕入伝票で要件を満たす」対応を推奨することとしました。売上伝票を10%と8%の税率ごとに作成すれば、請求明細書も税率ごとに作成できます。卸売業側でも税率ごとに買掛管理されていれば、効率的に照合作業が行えます。具体的な取引のイメージは図2の通りです。

化粧品日用品業界の対応パターン

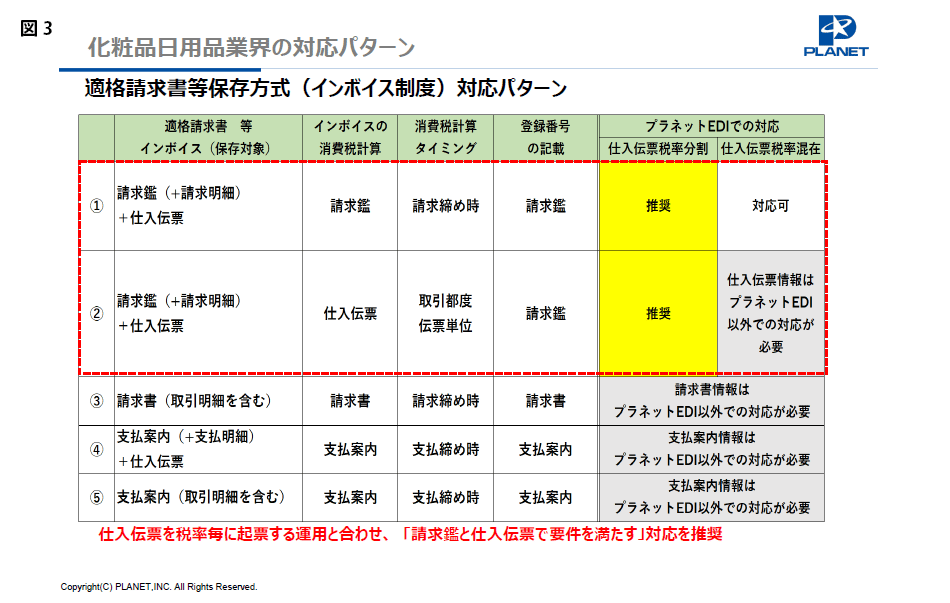

化粧品日用品業界における対応パターンは図3の①~⑤が考えられます。

①②が前述の推奨パターンです。①と②の違いは消費税の計算のタイミングです。①は請求の締め時に請求鑑で計算し、②は取引の都度、仕入伝票単位で計算します。この二つは、プラネットEDIでは請求鑑データと仕入データがあるため対応が可能です。ただし②で税率が混在している場合、プラネットEDIでは対応できませんのでご注意ください。③~⑤はプラネットEDIで対応できるデータがないため、現在利用されている自社システムやサービスなどでの対応が必要となります。

パターンごとに順に説明します。パターン①では、請求鑑に適格請求書等発行事業者の名称・登録番号、書類の交付を受ける事業者の名称、税率ごとに区分して合計した対価の額および適用税率、税率ごとの消費税額を、仕入伝票に取引年月日、取引内容を記載してインボイス要件を満たします。請求期間に発生した売上金額を税率ごとに合算して消費税額を計算、端数処理します。税率別に仕入情報を分けることで、管理方法は現行通りの運用ができます。日々の取引明細の保管において、税率や税額を持つ必要はありませんが、軽減税率の識別は必要です。仕入伝票で税率が混在する場合、商品ごとの適用税率は伝票の明細で明記し、消費税計算は請求時に行います。このパターンの保管対象は、EDIデータの場合は請求鑑データと仕入データ、紙伝票の場合は請求書と仕入伝票です。ただし、請求書(請求鑑データ)と仕入伝票(仕入データ)の関連の明確化のために、請求明細(請求照合データ)もあわせて保管することを推奨します。

パターン②では、請求鑑に適格請求書等発行事業者の名称・登録番号、書類の交付を受ける事業者の名称を、仕入伝票に取引年月日、取引内容、税率ごとに区分して合計した対価の額および適用税率、税率ごとの消費税額を記載してインボイス要件を満たします。仕入伝票単位に税率ごとの取引金額を集計して消費税計算、端数処理を行い、請求時に仕入伝票の消費税額を税率ごとに合算します。税率別に仕入伝票を分けることで、管理方法は現行通りの運用ができます。日々の取引明細の保管においては、伝票単位に税率と税額を持つ必要があります。税率が混在する場合、プラネットのEDIでは伝票単位で税率ごとの取引額合計などを設定できないため、現在利用されている自社システムやサービスなどでの対応が必要となります。保管対象はパターン①と同様です。

パターン③では、取引明細を含んだ請求書のみですべての記載要件を満たします。パターン①②では明細については仕入伝票で対応しますが、このパターンでは、請求書の取引明細で取引内容や消費税額を確認できるように記載します。請求期間に発生した売上金額を税率ごとに合算して消費税額を計算、端数処理します。このパターンの保管対象は、取引明細を含んだ請求書です。

パターン④は、卸売業側でメーカーのインボイス要件に対応する必要がある点が①~③のパターンと異なります。買い手側が書類を作成する場合、売り手側の確認が必要になります。仕入伝票に取引年月日、取引内容を、支払案内に適格請求書等発行事業者(メーカー)の名称・登録番号、税率ごとに区分して合計した対価の額および適用税率、税率ごとの消費税額、書類の交付を受ける事業者の名称を記載してインボイス要件を満たします。支払案内上で請求期間に発生した仕入金額を税率ごとに合算して消費税額を計算、端数処理します。このパターンの保管対象は、EDIデータの場合は仕入データと支払案内(紙、PDFなど)、紙伝票の場合は仕入伝票と支払案内です。支払案内と仕入伝票(仕入データ)の関連の明確化のために、支払明細も保管することを推奨します。

パターン⑤では、取引明細を含んだ支払案内のみですべての記載要件を満たします。④と同様、卸売業側でメーカーのインボイス要件に対応する必要があります。仕入伝票ではなく、支払案内の取引明細で取引内容や消費税額を確認できるように記載します。請求期間に発生した仕入金額を税率ごとに合算して消費税額を計算、端数処理します。このパターンの保管対象は、取引明細を含んだ支払案内です。

適格返還請求書の対応

続いて、適格返還請求書の対応について説明します。返品の場合、「対価の返還等の基となった取引を行った年月日」として、いつの売上に関わる返品かを示す日付の記載が必要です。正確な年月日がわからない場合は、最終納品日、前月末日などでも認められます。

値引きやリベートの場合は、メーカーから適格返還請求書を発行するようお願いします。支払案内で対応する場合は、卸売業から発行してください。卸売業が交付する請求書等が、メーカーの適格返還請求書の要件を満たしている場合は、メーカーからの交付は不要です。卸売業の役務に対する対価の請求は、卸売業の適格請求書等で処理する必要があり、卸売業が請求書を発行するようお願いします。メーカーが対応する場合は支払案内を発行してください。何を値引き・リベートとするか、役務の提供とするかは、改めて取引先とご調整ください。

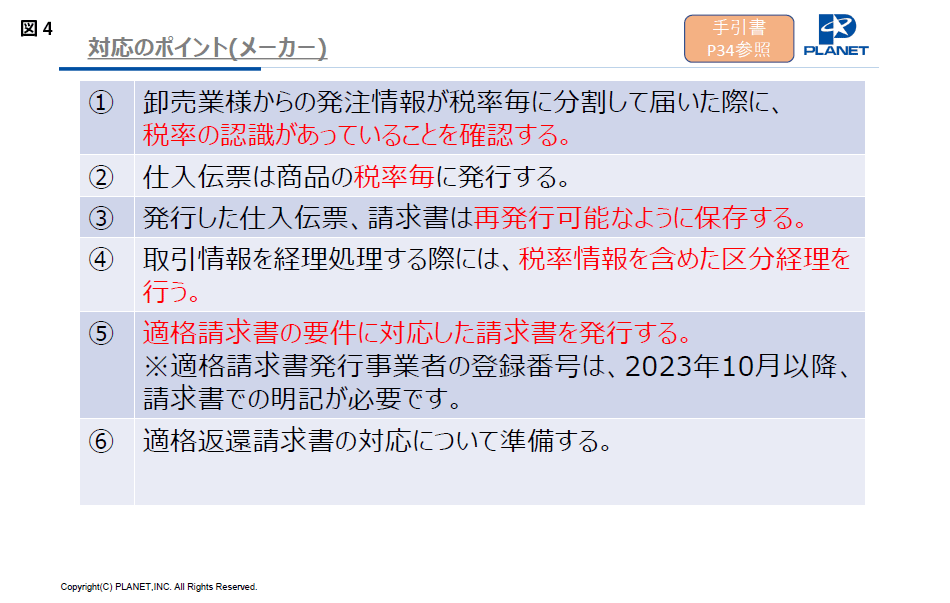

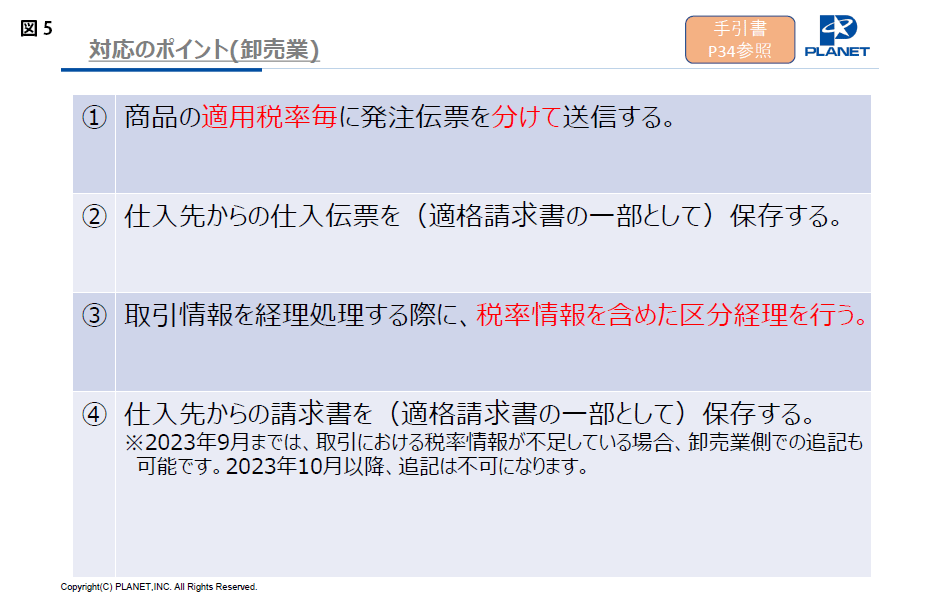

メーカー・卸売業の対応のポイント

メーカー・卸売業それぞれの対応のポイントは図4・図5の通りです。卸売業が商品の適用税率ごとに発注伝票を分けて送信することで、メーカーでも仕入伝票を税率ごとに作成することが容易になります。

制度開始に向けて、自社およびメーカー・卸売業間での運用の調整・対応をお願いします。具体的には、登録番号の取得、請求鑑へのインボイス制度の対応項目の設定、発行したインボイスの保管が必要になります。また、仕入伝票上での商品明細単位での消費税計算が認められなくなります。仕入伝票単位、または請求単位で消費税計算を行ってください。プラネットでは、適格返還請求書対応のため、仕入データに項目追加を予定しています。詳細については確定次第、別途ご案内いたします。