ここがポイント!

消費税インボイス制度の実務対応

株式会社ナオ企画

代表取締役社長

田辺 直樹 氏

適格請求書等保存方式の概要

適格請求書(インボイス)とは、売り手が買い手に対し正確な適用税率や消費税額などを伝えるための手段であり、一定の事項が記載された請求書、納品書、領収書、レシート、仕入明細書などの書類(以下、適格請求書等)を指す。適格請求書等は、適格請求書等発行事業者として登録を受けた事業者だけが交付できる。発行事業者になるためには、税務署長に申請書を提出し、登録を受ける必要がある。発行事業者は、基準期間の課税売上高が1,000万円以下となった場合でも免税事業者にはならず、消費税および地方消費税の申告義務が生じる。23年10月の制度開始以降は、適格請求書等が保存されていない課税仕入は、原則として仕入税額控除ができない。

消費税の基本をおさらいすると、納付税額は「売上にかかる消費税額-仕入にかかる消費税額」で決まる。売上には商品の販売やサービスの提供だけでなく、固定資産の売却や雑収入も含まれる。仕入には、商品の仕入だけでなく固定資産の購入、消耗品費、広告宣伝費、旅費交通費なども含まれる。簿記で言う売上や仕入より、かなり範囲が広い。

適格請求書等保存方式導入の背景

現行の方式は「区分記載請求書等方式」と呼ばれており、消費税の計算は「帳簿方式」が取られている。この方式では、仕入にかかる消費税額は、帳簿に記載された税込みの取引額の10/110(軽減税率の場合は8/108)で計算する。たとえ取引相手が免税事業者であっても取引額の10/110で消費税を抽出して控除するため、国にとっては本来控除しなくていい消費税を控除していることとなり、事業者にとっては益税(もうけ)となっている。また、計算時の端数処理によっても益税が発生している。一回一回の取引において端数が切り捨てられているため、上記の方式では仕入税額控除が実際に払った税額より多くなるからだ。この益税を排除するために、インボイス方式に変更しようとしている。

今後は、取引額の10/110ではなく、実際に支払った消費税額をインボイス(領収書、請求書など)に明記してもらい、その額を仕入にかかる消費税とする。一回一回の取引における税額を積み上げて計算するため、これを「積み上げ方式」と呼ぶ。また、免税事業者からの仕入については消費税を控除できなくなる(ただし経過措置あり、後述)。

日本の消費税率は10%と8%の2段階だが、ヨーロッパ各国では4~5段階にもなる。これを帳簿方式で計算すると煩雑になるため、伝票に消費税額を書き、その税額を売上の消費税額から引くという制度に進化していった。日本でも軽減税率が複数になった場合、対応に限界がくることが目に見えているため、益税の防止とあわせてインボイス方式が導入されることになった。

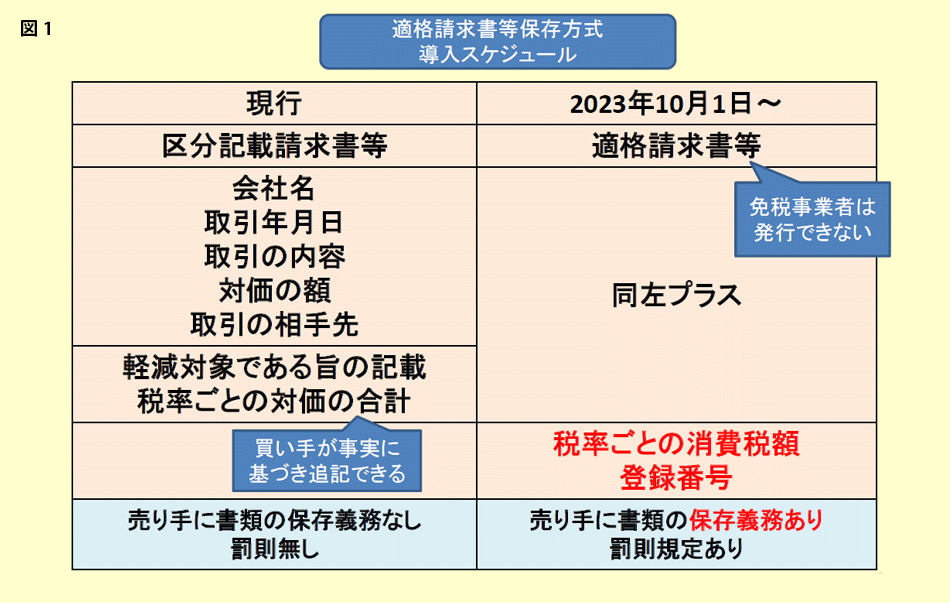

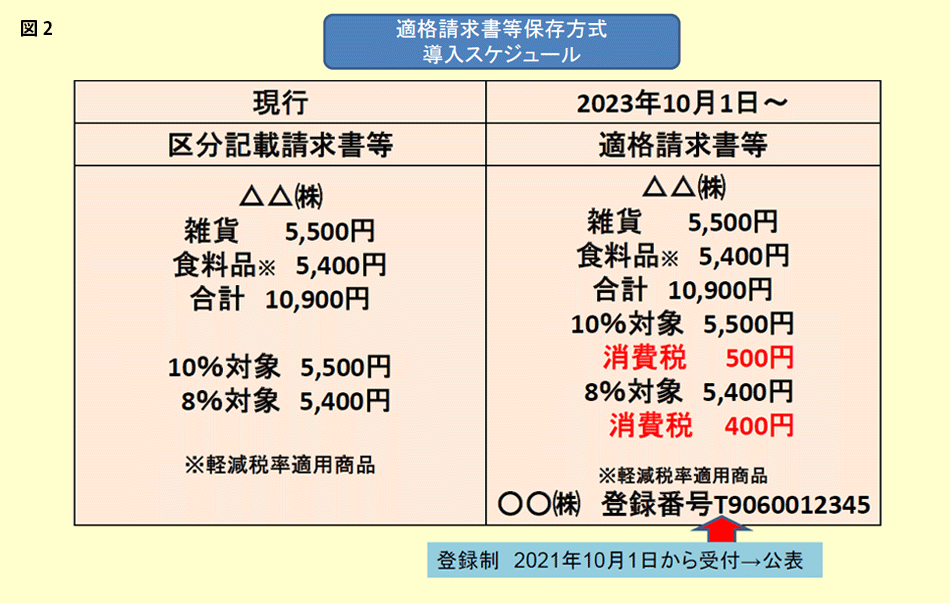

制度施行による変更点

現行と新制度の違いは図1、2の通りである。請求書等の記載内容についての変更点は、税率ごとの消費税額と適格請求書等発行事業者の登録番号の二つが加わることだけだ。また、新制度では売り手に書類の保存義務と罰則規定がある。注意点としては、これまでは買い手が事実に基づき追記ができたのが、今後はできなくなる。

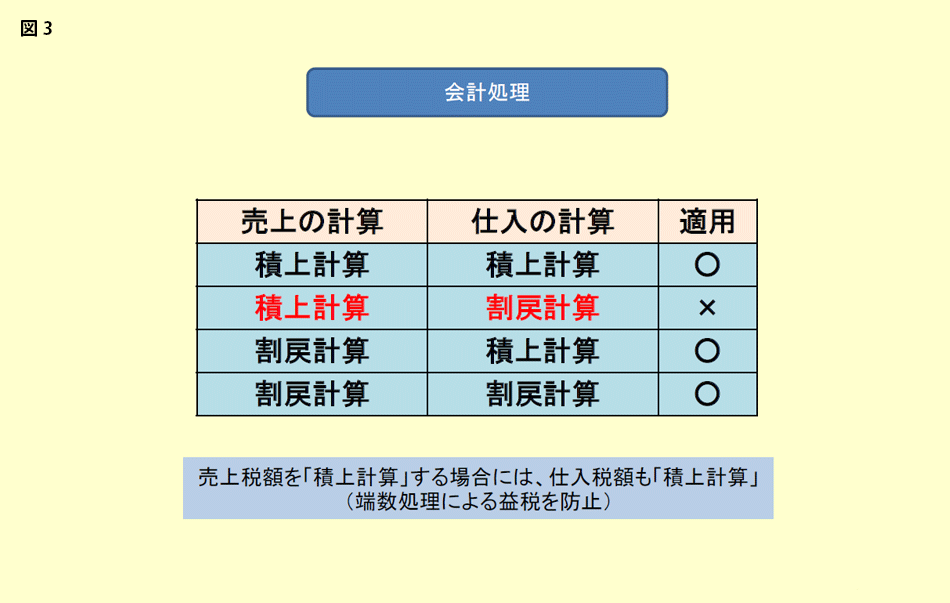

税額計算については、現行は割り戻し方式(取引総額に10/110をかける方式)が原則だ。新制度では、売上税額の計算は割り戻し方式と積み上げ方式が選択できる。ただし、いずれは積み上げ方式に統一されると予想される。仕入税額の計算は、積み上げ方式が原則で割り戻し方式が特例になると考えられる。図3の一番上、売上と仕入の双方を積み上げ方式で計算するのが最も望ましい。売上が積み上げで仕入が割り戻しという方式は認められない。端数処理による益税を防止するためだ。

適格請求書等発行事業者に登録されるには、登録申請書を税務署に提出する必要がある。原則として、2023年3月31日までに登録申請すれば、同年10月の制度開始からインボイスを発行できる。発行事業者にならなければ、取引相手は仕入税額控除ができず困ることになる。極端な場合、取引を中止されるかもしれない。

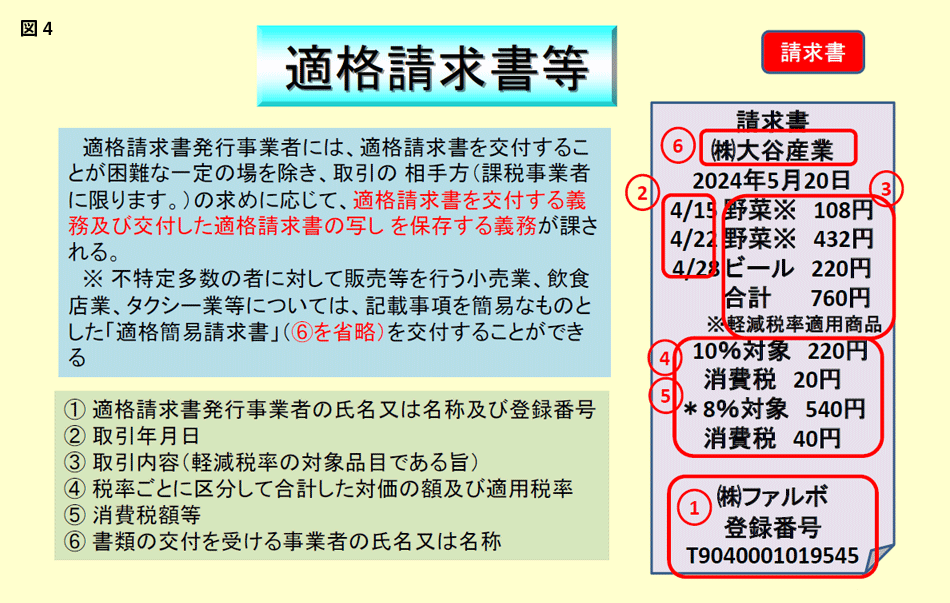

適格請求書の記載事項

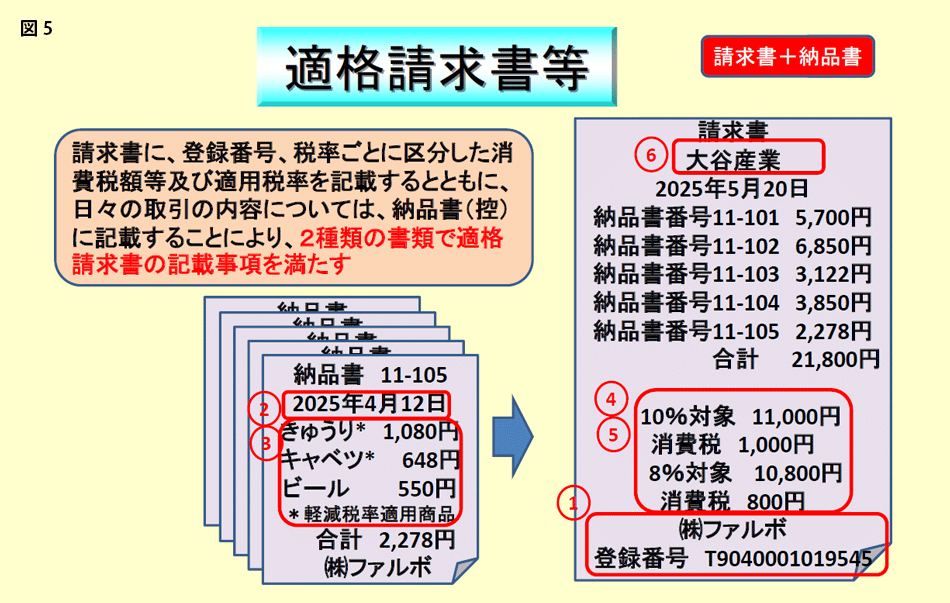

適格請求書等の記載事項は、図4の①~⑥の通りである。⑥「書類の交付を受ける事業者の氏名又は名称」については、不特定多数の者に対して販売やサービスを行う小売業、飲食店業、タクシー業などは省略できる。請求書+納品書、支払通知書+納品書など、2種類の書類で適格請求書の記載事項を満たすことも認められる(図5)。納品書のみ、支払通知書のみでも、①~⑥の記載事項を満たせば適格請求書になる。

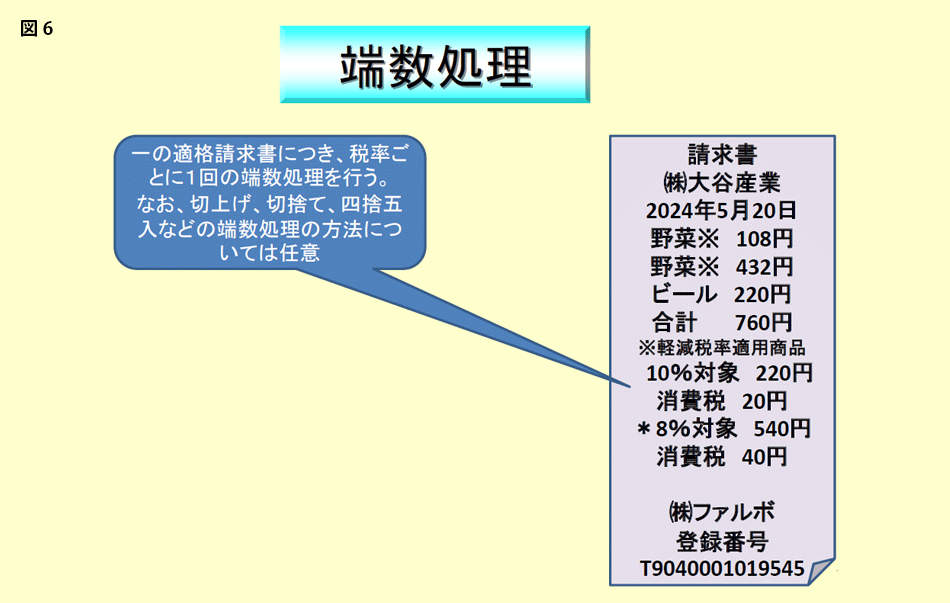

端数処理は、一品ごとに行うのではなく、一つの適格請求書につき税率ごとに一回行う(図6)。切り上げ、切り捨て、四捨五入は任意である。複数の納品書を発行して一つの請求書にまとめる場合は、納品書ごと、税率ごとに端数処理を行う。

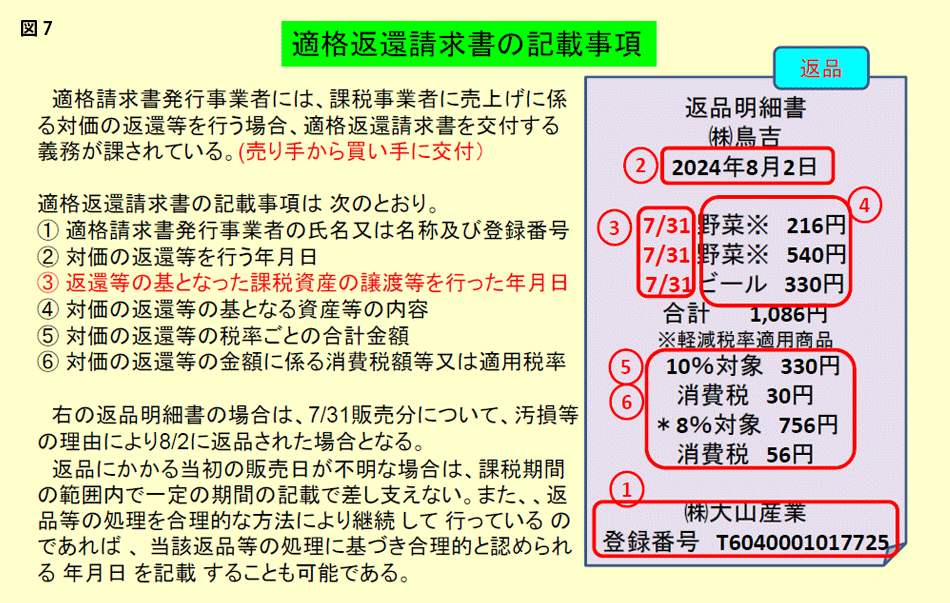

適格返還請求書の記載事項

返品、値引き、割り戻し、割引、販売奨励金の支払いなど(まとめて「対価の返還等」と呼ぶ)が発生した場合、売上、仕入のマイナスとして、消費税部分もマイナスの処理をしなければならない。そのためには、売り手側が返還等にかかる適格請求書等を発行する必要がある。これを「適格返還請求書」という。

記載事項は図7の①~⑥の通りである。返品にかかる当初の販売日が不明な場合は、課税期間の範囲内で一定の期間を記載して差し支えない。また、返品等の処理を合理的な方法により継続して行っている場合は、当該返品等の処理に基づき合理的と認められる年月日を記載することもできる。たとえば7月の返品は6月に売った分とする、といった柔軟な運用が認められている。

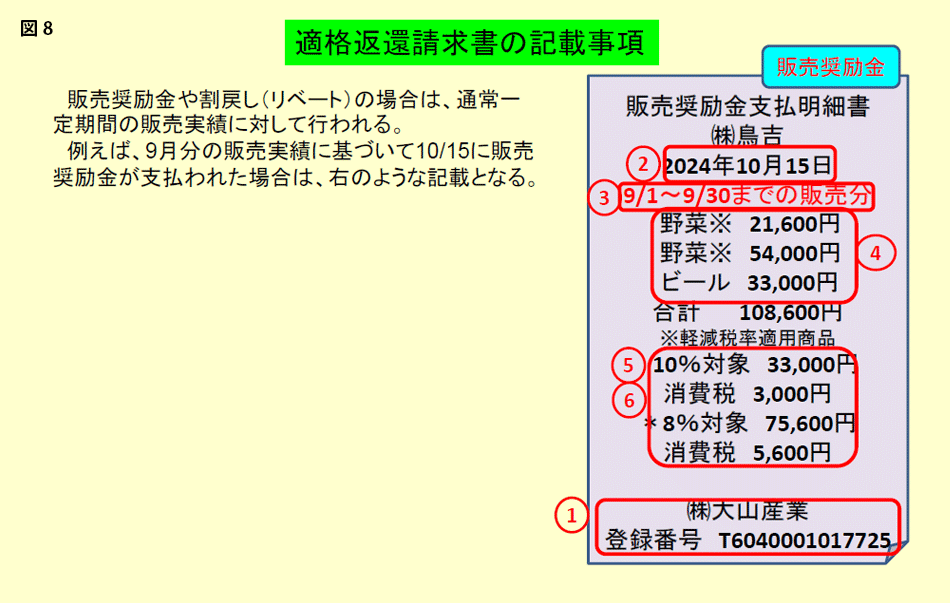

販売奨励金や割り戻し(リベート)の場合は、通常一定期間の販売実績に対して行われる。例えば、9月分の販売実績に基づいて10月15日に販売奨励金が支払われた場合は、図8のような記載となる。買い手側から奨励金請求書が交付されている場合、適格返還請求書として必要な事項が記載されていれば、売り手側が改めて適格返還請求書を交付する必要はない。

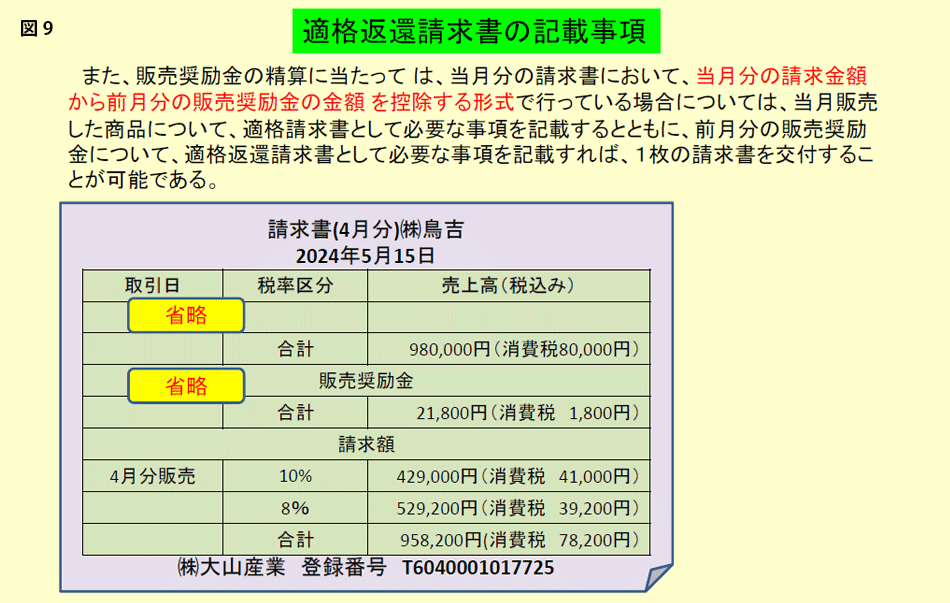

販売奨励金や返品などの精算にあたって、当月分の請求書において、当月分の請求金額から前月分の販売奨励金などの金額を控除(相殺)する形式をとっている場合は、それぞれ必要な事項を記載すれば、1枚の請求書で済ませることもできる(図9)。

なお、「販売奨励金」という名目でやり取りが行われても、「販路拡大」などの役務の提供の対価として支払う(受け取る)ものは、軽減税率の対象とはならず、消費税法上の対価の返還等としては扱わない。したがって、「飲食料品の譲渡」に伴いやり取りされる「販売奨励金」や「リベート」などは、その目的や性質によって「売上(仕入)にかかる対価の返還等」であるか、あるいは「役務の提供の対価」として支払う(受け取る)ものであるかを整理して適用税率を判定し、役務提供の対価部分については、適格返還請求書には記載しないことに留意する必要がある。

適格請求書の修正

受け取った適格請求書や適格簡易請求書の記載事項に誤りがあったときは、修正した適格請求書か修正事項を明示した適格請求書を交付してもらう必要があり、自ら追記や修正を行うことはできない。翌月の請求書で相殺することも現状では認められていない。ただし、買い手が適格請求書の誤りを修正した仕入明細書などを作成し、売り手に確認を求めることは可能である。

売り手側・買い手側の留意点

ここまでの内容をまとめると、売り手(適格請求書等発行事業者)には適格請求書等、適格返還請求書、修正した適格請求書の交付義務があり、交付した適格請求書等を保存する義務がある。発行事業者の登録を受けていない事業者が、適格請求書または適格簡易請求書と誤認される恐れのある書類を交付することは禁止されている。

買い手側は、保存が必要となる帳簿の記載事項は現行と変わらない。鉄道運賃、自動販売機など適格請求書等の交付を受けることが困難な場合は、帳簿のみの保存で仕入税額控除が認められる。一方、「3万円未満の課税仕入はレシート・領収書がなくても帳簿保存のみで仕入税額控除が認められる」という現行の規定はなくなり、たとえ10円、20円でも書類を保存しておく必要が生じる。受け取った請求書や領収書が適格請求書等保存方式の要件を満たしているかをチェックし、要件を満たさない場合、自分で追記はできないので発行者に再発行を求めるやりとりが必要になる。また、取引相手が免税事業者であれば控除はできない。2026年9月末までは80%、29年9月末までは50%が控除できる特例があるが、社内で計上ルールを見直す必要がある。

制度施行までにやるべきこととしては、まず23年3月末までに適格請求書等発行事業者の登録申請を行う必要がある。また、発行する請求書類が適格請求書等としての記載要件を満たしているか確認し、満たしていない場合は不足している項目を追加する。端数処理は一つの適格請求書等につき税率ごとに行うので、現在品目ごとに行っている場合はシステムを変える必要がある。