今なお続く 価格据え置き慣行

日本の多くの企業は、昨日と同じ価格を今日もつけるということを行っている。その繰り返しの結果、10年、20年にわたって価格が全く変わらないという、驚くべき商品が出現している。しかもその数が半端ではない。

拙著『物価とは何か』では、これを日本企業の「価格据え置き慣行」と名づけた。価格据え置き慣行は、賃金が安く物価も安いという国内のバランスに支えられてきた。しかし、そのバランスは、賃金高・物価高という海外のバランスと対立し、そこから軋きしみが生じている。しかも、困ったことに、その軋みは、パンデミックと、ロシアのウクライナ侵攻で、昨年後半以降、急速に悪化しつつある。

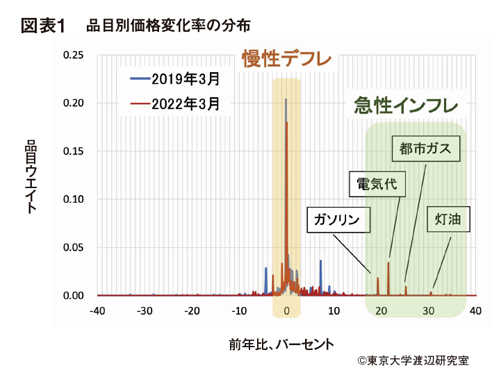

では、「軋み」の正体はいったい何なのか。それをデータで確認してみよう。図表1は、日本の消費者物価統計を用いて作成したものだ。消費者物価は約600の品目から構成されている。その中には、シャンプーなどのモノはもちろん、理髪料金などのサービスも含まれている。図は、600品目のそれぞれについて、2022年3月の価格が前年の水準からどれだけ変化したかを計算し、その頻度分布を描いたものだ。

この図から読み取れる第1のポイントは高インフレの進行だ。ガソリンや電力などエネルギー関連の品目が20%を超す高い伸びとなっている。海外発のインフレが国境を越えて侵入してきているということだ。これを「急性インフレ」と呼ぶことにする。

もうひとつの注目点は、横軸のゼロの近辺に鋭角的にそびえたつピークだ。これは多くの品目がインフレ率ゼロの近辺に集中していることを意味している。正確に計算すると、私たちが日常的に購入するモノ・サービスのうち約4割がゼロ近辺にあることがわかる。少し見方を変えると、日本の企業の約4割は昨年と同じ値札をつけているということだ。これが「価格据え置き慣行」だ。この現象は90年代後半から観察されるようになり、それがいまなお続いている。慢性的な病だ。これを「慢性デフレ」と呼ぶことにする。

どういう品目がゼロ近辺にいるかというと、多いのはサービスだ。例えば理美容の料金だ。理美容の原価は人件費のウエイトが大きい。そして理美容の店で働く人たちの賃金は上がっていない。だから料金も据え置きだ。これは理美容の利用者にとっても好都合だ。利用者がそれぞれの職場で得る賃金は据え置きで、理美容の値段が上がると生活に差し障りがあるからだ。このように、理美容の料金据え置きは、売り手にとっても買い手にとっても好都合なバランスの上に成り立っている。

「慢性デフレ」と「急性インフレ」2つの病に苦しむ

日本の物価の特徴をひと言で言えば、図表1のゼロ近辺のピークで描写される「慢性デフレ」と、海外発の「急性インフレ」の同時進行だ。日本は、パンデミック前から長年、慢性デフレに苦しめられ、慢性病の治療のための施策も行われてきた。しかし残念ながらいまだにその病を克服できないでいる。そうこうしているうちに、新たな病として急性インフレが海外から押し寄せ、2つの病に苦しんでいるのだ。

2つの病を抱える複雑さは米国と比較するとはっきり見えてくる。米国の病は急性インフレだけだ。だからこの病気の治療に専念すればよい。インフレが問題なのだから治療は金融引き締めだ。もちろんどうやって引き締めるのかという技術的な難しさや、引き締めを嫌がる勢力をどう説得するかという政治的な難しさはある。しかし少なくとも原理的にはやるべきことは単純で、貨幣量を減らし金利を上げる。これに尽きる。

では米国と同じことを日本でやったらどうなるか。金融の世界はグローバルに繋がっているので、各国の中央銀行が行う金融政策も多くの場合、同じ方向を向いている。米国は引き締め、日本は緩和維持という現状は、為替を円安方向に不安定化させるなど、不都合を引き起こしている。米国と同じく日本も引き締めに転じるべきという、最近よく耳にする主張にも一理ある。

日本が引き締めに向かえば、急性インフレという病にはよい効果が期待できる。しかし同時に、引き締めに伴い生産や雇用は悪化するので、消費者は生活防衛に走る。そのとき消費者は今以上に、価格に敏感になるだろう。そうなると、企業は、価格引き上げで顧客を失うリスクがさらに高まったと認識し、原価が上昇しても価格を据え置くという姿勢をさらに強めるだろう。その結果、図表1のゼロ近辺の品目はさらに増加することになる。つまり、金融引き締めは急性インフレという病を癒す一方で、慢性病を悪化させるのである。

“物価は上がらない”予想の日本 “物価は上がっている”認識の米国

そもそもなぜ慢性デフレが起きたのかを簡単におさらいしておこう。出発点は消費者のインフレ予想の低下だ。インフレ予想が低下すると、消費者はいつもの店でいつもの商品の値段が上がっているのを知ったときに、その商品を買わず、他店に移るという行動をとる。なぜそうするかと言えば、他店では元どおりの安い値段で売っている可能性が高いと消費者が考えるからだ。なぜそう考えるかと言えば、物価全般の上昇率がゼロと予想しているからだ。

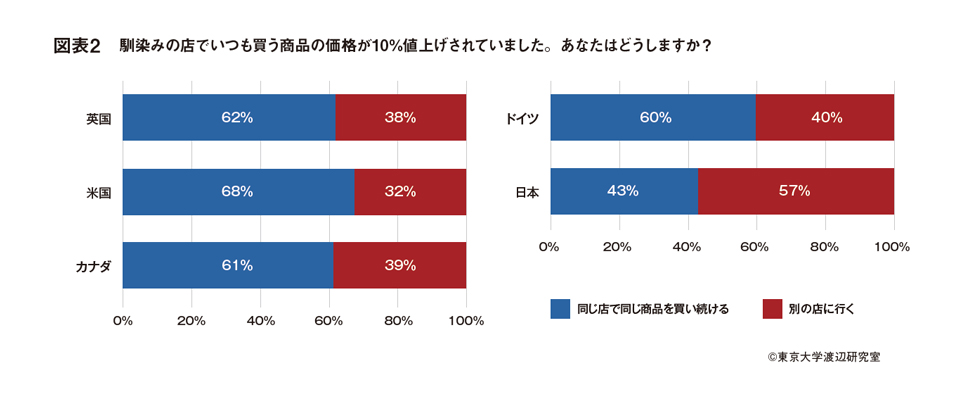

米国の消費者だとこうはならない。米国ではパンデミック前からインフレ予想が日本より高かった。だから、いつもの店でいつもの商品を買おうとして値段が上がっているのを知ったときに他店に移ろうとはしない。なぜなら、他店に行っても値段が上がっている可能性が高いからだ。そう考えるのは、そもそも物価は全般に上がるものという認識があるからだ。他店に行ってみてそこでも値段が高ければ時間の無駄になってしまう。だから米国の消費者は、値上げはやむを得ないものと受け止め、いつもの店でいつもの商品を、今までより高い値段で買う方を選択する(図表2参照)。

インフレ予想を引き上げ 価格上昇への耐性を高める

このように、日本の消費者の価格上昇に対する耐性の低さはインフレ予想の低さに起因している。ということは、何らかの方法でインフレ予想を高めることができれば、価格上昇に対する消費者の耐性を改善させることができる。そうなれば、企業も客離れを怖がらずに原価上昇を価格に転嫁できるようになる。

インフレ予想の引き上げで価格据え置き慣行を改善させることができるという発想自体は決して新しいものではない。2013年以降の日銀の黒田総裁による異次元緩和も、インフレ予想の引き上げに活路を見出そうとした。しかしインフレ予想を政策で引き上げるという試みは残念ながら成功しなかった。だがここにきて潮目が大きく変わりつつある。インフレ予想が急角度で上昇に向かっているのだ。

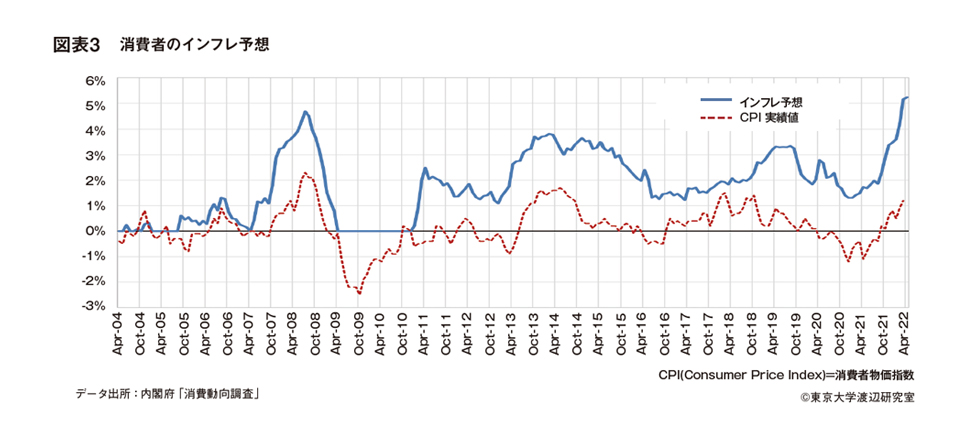

図表3はその一例であり、内閣府の消費動向調査の結果を用いてインフレ予想を算出した結果を示している。内閣府の調査は約8500世帯を対象としており、各人のインフレ予想には大きなばらつきがある。そこで、この図では、毎月、全対象者の丁度真ん中の人(メディアン)のインフレ予想を取り出している。

インフレ予想が昨年後半から急速に高まってきているのは疑う余地がない。インフレ予想の水準自体には様々なバイアスが含まれているので数字をそのまま鵜呑みにするのは危険だが、過去との比較は可能だ。現在のインフレ予想は過去と比較して高い。例えば、最近のインフレのピークは2008年で、このときも海外の原材料価格が上昇し、それに伴ってインフレ予想が上がった。現在はそれに匹敵する水準だ。

興味深いことに、現時点でのCPIインフレ率は1%程度で2.3%を記録した2008年を大きく下回っている。それにもかかわらずインフレ予想は同程度の高水準だ。なぜか。ひとつ考えられるのは、ガソリンなどエネルギー価格の上昇に引きずられている可能性だ。消費者が物価の変動をどの品目で感じとるかを調べた消費者庁の調査によれば、様々な品目の中で「ガソリン・灯油」「食品」が突出している。現在上昇しているのは正にこれらの品目なので、それに消費者が敏感に反応し、インフレ予想を引き上げている可能性がある。

先述の理解によれば、インフレ予想が高まれば消費者の値上げへの耐性が高まり、企業の価格据え置き慣行が改まるはずだ。筆者の研究室が行った直近のアンケート結果では、値上げへの耐性は多少高まっており、その兆候がうかがえる。ただし、企業の価格据え置き慣行については、図表1で見たとおり、今のところ顕著な変化はない。インフレ予想の高まりをきっかけとして価格据え置き慣行、そして慢性デフレが改善の方向に向かうかどうか、今後のデータを見守る必要がある。