コロナが収束しても 「デジタルシフト」は継続

(写真はイメージです)

2020年は新型コロナウイルスの感染拡大により、消費行動や働き方のデジタルシフト(ネットショッピングやキャッシュレス決済、テレワークの浸透)、社会貢献意識の高まり、エッセンシャルワーカーの価値の見直しが進む一方、景気悪化と雇用の不安定化など、さまざまな変化が起こった。

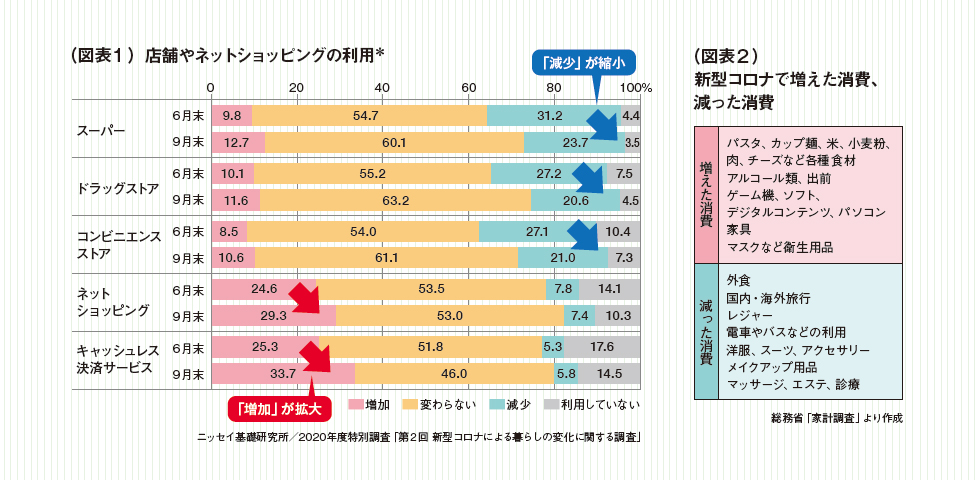

とくに顕著だったのがデジタルシフトだ。下記図表1は6月末と9月末に1月時点との買物行動の変化を尋ねたものだが、実店舗の利用は6月から9月にかけて回復傾向が見られた一方で、ネットショッピングやキャッシュレス決済の利用度は一層高まっている。

このように、時間の経過によってコロナ以前への回帰が見られるとともに、コロナで起こった変化が持続、あるいは加速するという現象が各分野で確認できる。たとえば食事では飲食店の利用が回復しつつもテイクアウトやデリバリーの利用がさらに伸びていたり、働き方では勤務先への出社が戻る一方でテレワークやオンライン会議が増えた状態が維持されていたりする。

デジタルシフトなどの変化は、以前から兆しが見られたものがコロナで加速したのであり、コロナが収束しても元に戻るわけではないことに留意する必要がある。

また、各種メディアとの接触機会が増えているのも現在の特徴だ。新聞・雑誌や本も含めたすべてのメディアで、1月と比べて6月末・9月末時点で利用が減少した人より増加した人が多かった。とくにテレビ、インターネット、動画配信サービス、SNSは利用が増えた人の割合が大きかった。現在はコロナ以前よりもメディアの影響力が高まっていると言える。

家計・時間に余裕のある層が消費回復を牽引

昨年、消費が増えたものを単品やカテゴリーで見ていくと(図表2)、巣ごもり需要で各種食材やゲーム機・ソフト、デジタルコンテンツ(サブスクリプションサービスなど)、テレワーク需要でパソコン・家具など、またマスクなどの衛生用品も伸びた。減ったものは外食・レジャーのほか、外出や出社の機会が少なくなったことで洋服やアクセサリー、メイクアップ用品なども消費が落ち込んだ。

政府の景気振興策であるGoToトラベルの利用意向をニッセイ基礎研究所が9月末に調査したところ、15.2%がすでに利用・予約済みで、「具体的に検討中」「検討予定」も含めると47.2%が利用意向を持っていた。利用に積極的なのは子どもがすでに独立したシニア層や子どものいないミドル層、独身の若者などが目立った。また高所得層ほど利用意向が高く、経済的・時間的に余裕がある層が消費を牽引している様子がうかがえる。逆に低所得層や、パート・アルバイト、自営業など今後の収入に不安を抱えている層は定額給付金を生活費の補填や貯蓄にまわす割合も高く、生活防衛意識が高い。

浮いた時間に新たな消費機会 行動の変化に着目する

こうした動向を踏まえ、2021年の消費を見通したい。

マクロではコロナ以前の2019年10月、消費税率が8%から10%に上がったころから消費の減速が続いており、今後は収入不安もあり支出を抑制する意識が強まる懸念がある。しかし巣ごもり消費など、伸びている分野もある。生活様式が変わったことで生まれる需要や消費機会に対応していくことがポイントになる。

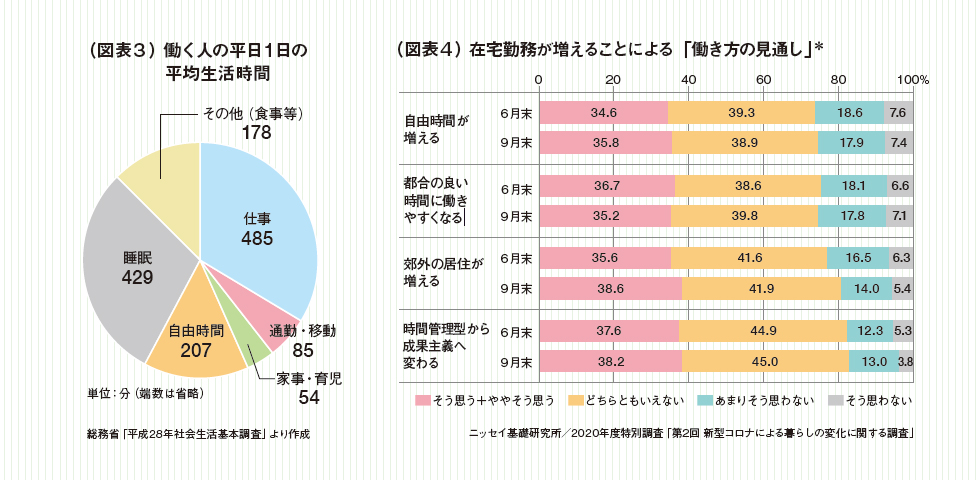

総務省の2016年の調査によると、働く人の生活時間(平日)のうち、1日平均85分は通勤・移動に使われていた(図表3)。テレワークではこの時間が浮くため、週に2日在宅するだけでも3時間、3日なら4時間半の余剰時間が発生することになる。これにより新しい消費機会が生まれ、製菓材料や裁縫道具、DIY、家庭菜園などへの支出が伸びるといった現象がすでに起きている。

消費行動が変われば企業にとってのビジネス機会も変わる。デジタルかリアルかの二者択一ではなく、融合した形でのサービス提供が求められる。消費者の浮いた時間をいかに獲得できるかが、ウィズコロナでの企業の生き残りにつながるとみられる。

内閣府「新型コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査」では、49.9%の人が「家族の重要性をより意識するようになった」と回答。子育て世帯では70.3%が家族と過ごす時間が増え、そのうち81.9%がその状態を保ちたいと考えており、今後は家族と過ごすために使うモノやサービスへの消費が伸びることが予想される。

昨年はオンラインサービスの多様化も見られた。ヨガや着物の着付け教室など、これまで実店舗や対面でしかできないと思われていたサービスがオンラインに移行している。現在は、においにつられて商品を買うといった五感を使う消費体験が減っており、オンラインの料理教室、ワインのテイスティング教室など、それを補うようなサービスも登場した。オンラインでも五感の刺激や臨場感を伴う体験を提供することに、さらなる創意工夫の余地がある。

デジタルはシニアへも浸透 単身世帯は高齢化が進む

コロナ以前から続く中長期的な構造変化としては、「デジタルシニア」の増加が挙げられる。2018年に60歳代のスマートフォン保有率がガラケーを上回り、2019年には64.7%に達している(総務省「通信利用動向調査」)。その後、キャッシュレスポイント還元やコロナによる非接触志向で、シニア世代のデジタルシフトは加速しているとみられる。

もともとシニアの消費生活とデジタルは相性が良い。すでにモノをたくさん持っていて、これ以上増やしたくないと考えるためサブスクの利用に向いている。また、売るモノがあるのでフリマアプリの新たな利用者層として有望だ。

ニッセイ基礎研究所とメルカリが2018年に10~60代男女を対象に行った調査で、家庭の中にある不要品をメルカリで売った場合にどれくらいの価値があるか試算したところ、年齢に比例して金額が高くなる傾向があり、最も高かった60代女性では一人平均約50万円に上った。

シニアの単身世帯の増加も長期的に続く変化で、2040年には単身世帯の約半数がシニア層(65歳以上男女が44.9%)になると予測されている。カット野菜や「ひとり鍋」用の食材の需要が伸びるなど、消費のコンパクト化がいっそう進むことになる。

消費財の需要が巣ごもりで変化 都会の若者の地方志向が高まる

消費財の分野では、在宅時間が増えたことで掃除用品などの需要が伸びている。日用消耗品は通販サイトの定期便サービスの普及もあり、ネットシフトが進んでいる。ドラッグストアなどの実店舗は、衛生用品や食料品に力を入れていく必要があるだろう。

今後の消費に影響しそうな動向としては、地方居住志向の高まりが挙げられる。前出の内閣府の調査では、三大都市圏居住者の15.0%が地方移住への関心が「高くなった」「やや高くなった」と回答。20代では22.1%、さらに東京23区の20代に限れば35.4%に上り、都心に住む若年層が郊外に転出していく可能性がある。図表4の「働き方の変化」からも、郊外居住への関心の高まりを見てとれる。住宅市場では、駅から遠くても部屋数の多い物件や、公園が近くにある物件などの引き合いが強まっている。住む家の間取りや居住環境が変われば、消費財の使い方も変わってくる。

2021年はこのような消費者のライフスタイルの変化を注視し、それに応じた商品やサービスを提供していくことが重要なポイントになりそうだ。