キャッシュレス化は「おもてなし」向上に貢献

2017年、政府が成長戦略の一環として「2025年までにキャッシュレス決済比率を40%にまで広げる」とのビジョンを掲げて以降、キャッシュレス化への対応は流通業界の経営課題になっている。

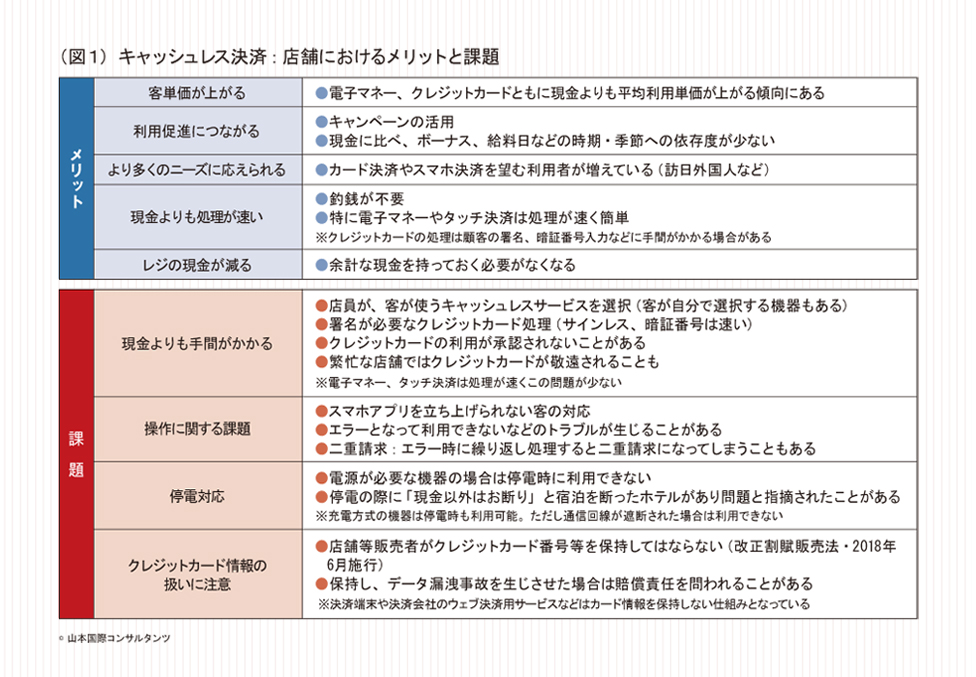

キャッシュレス化による代表的なメリットと課題は図1の通りだが、政府がキャッシュレス化を推進する背景の一つに、インバウンド消費の拡大がある。日本では現金決済の比重が諸外国に比べて圧倒的に高く、キャッシュレス決済比率は2015年時点で18%程度(経済産業省「キャッシュレス・ビジョン」)にすぎない。その一方で、訪日外国人旅行者はすでに年間3119万人となり、自国でキャッシュレスに慣れ親しんでいる人々が、日本でも同様の決済サービスを求めている。現金しか使えない店舗が多い状況を解消し、訪日外国人の利便性を高めていこうというのが政府の基本的な考えである。

訪日外国人のニーズに合わせて決済手段を多様化させることは、「おもてなし」向上の観点からも重要で、インバウンド消費を後押しすると見られる。

構造的に高い手数料がクレジットカード普及を阻む

これまで日本では、キャッシュレス決済の代表格であるクレジットカードに加え、2000年以降は「Suica」「PASMO」など非接触ICチップ技術を用いた電子マネーが広く定着してきた。さらに最近になって成長を遂げているのが、次世代キャッシュレス決済とも言われる「スマホ決済」だ。ICカード式電子マネーと同様、スマートフォン(スマホ)を決済端末にかざして使う「タッチ決済」と、スマホに専用コードを表示させて決済端末に読み取らせる「QR・バーコード決済」がある。

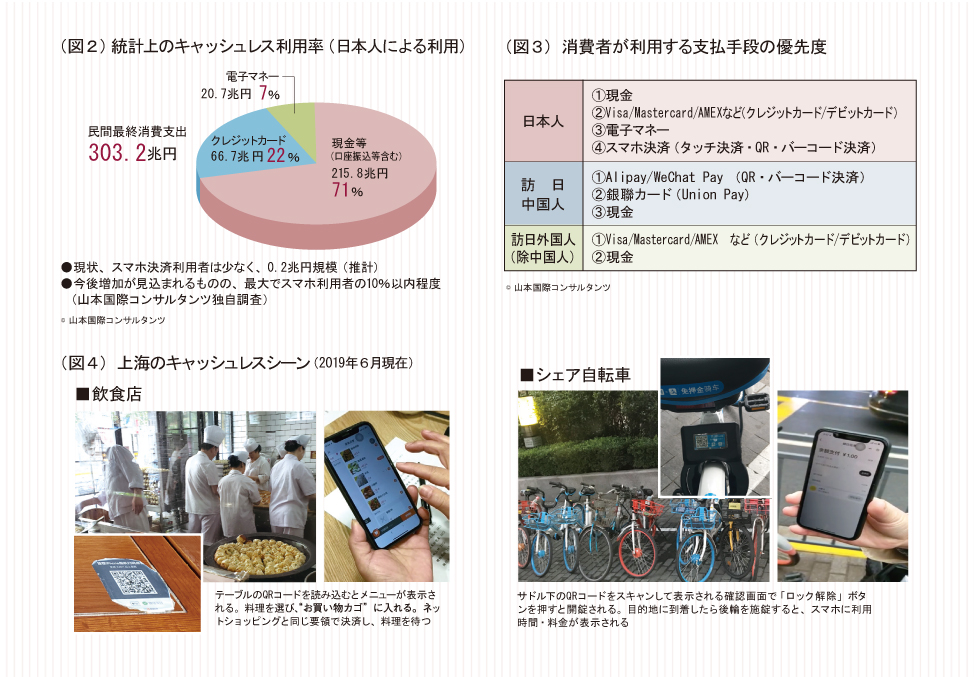

図2に示したように、国内のキャッシュレス決済手段の中では、クレジットカードが最も利用額が大きいが、それでも消費支出に占める割合は22 %にとどまる。最近では、簡易な決済端末を用いて初期投資を低く抑えたクレジットカードシステムの導入プランが登場しており、これらが普及を促進していく可能性はある。ただし日本の場合、加盟店手数料が国際水準より高いといわれる。大手事業者は比較的低い水準だが、今後キャッシュレス決済を広く受け入れたい中小事業者の加盟店手数料が依然、高水準にあることが、クレジットカード普及の阻害要因になっている。また、日本では一括払いを選ぶ利用者が多く、クレジットカード会社は金利収入が得られず、手数料収入に頼らざるを得ない点も大きい。訪日外国人のクレジットカード利用が増えることで、コスト構造が変わっていく可能性はあるが、国内での利用がどの程度伸びるかは今のところ未知数だ。

スマホ決済が新たなマーケティングツールに

一方、現時点での国内市場規模は小さいものの、成長が期待されるのがスマホ決済である。

じつは日本のインバウンド市場で大きな比重を占める中国は、「スマホ決済先進国」でもある(図3・図4)。同国のキャッシュレス決済比率は約6割だが、それを後押ししたのがネット通販大手アリババ集団の「Alipay(アリペイ)」と、ネットサービス大手テンセントの「WeChat Pay(ウィーチャットペイ)」という2つのスマホ決済サービスだ。両社の強力な顧客基盤を通じて利用者数を爆発的に伸ばした。モノの購入はもちろん、飲食店での食事やシェア自転車などまでスマホ決済が当たり前となり、いまや中国では、「スマホがなければ日常生活に支障をきたす」と言われるほどだ。

そのため、アリペイなどのスマホ決済に対応していくことは、訪日中国人にとって、日本の魅力を高める要因の一つになり得る。今後日本でも、スマホ決済を導入する事業者は増えていくだろう。

キャッシュレス決済は小売業だけの課題と思われがちだ。しかしスマホ決済は、メーカーにとっても、消費者に直接的にアプローチができる有力なツールになる。というのもスマホ決済は、利用者の個人情報や購買履歴情報などが紐付けられて蓄積され、そのデータをマーケティングに活用できるという大きな特徴があるからだ。その結果、より精度の高い商品分析や購買予測が可能になる。消費者との関係性を強めることで、直販チャネルを構築するチャンスも生まれる。例えば、ある商品のニーズが高いと思われる利用者だけにターゲティング広告を打ったり、クーポンを提供したりすることが可能だ。

東南アジア諸国でもスマホ決済が徐々に普及しており、同様のアプローチが活用できそうだ。

消費がスマホで完結する時代の消費行動とライフスタイル

中長期的に注目すべきは、キャッシュレス化が消費行動やライフスタイルにどのような影響を及ぼすかである。店頭で現金を渡してモノやサービスを得るというコミュニケーションが失われれば、企業と消費者の関係性や、商品開発・マーケティングのあり方なども根底から変わる可能性がある。

将来的には、スマホやタブレットのような携帯端末のアプリ上で、あらゆる消費活動が完結する時代に向かうと考えられる。すでにモノの購入や交通機関、コンサートのチケット注文、飲食店やホテルの予約などが、時間と場所を問わずスマホで手配可能になっており、その決済もスマホの手軽な操作で一元的に行えるようになる。おのずと消費者心理にも、現金決済とは違った傾向が表れるだろう。こうした新しい消費スタイルに合った製品やサービスを考えていくことが企業に求められていく。

キャッシュレス時代だからこそ人間的コミュニケーションが重要

キャッシュレス化が10年後20年後にどのような未来をもたらすのかを予見するのは難しい。

しかし、そのヒントは、スマホ決済先進国である中国に見いだせるかもしれない。中国ではスマホ決済がどこでも可能な環境が整備されているが、すべて「現金お断り」というわけではなく、スマホを使わない層(60代以上など)に対応して、現金での支払いも可能である。加えて、中国には子や孫たちが、本人の代わりにスマホを使って高齢者を助ける文化があり、極めてアナログな家族的文化が、キャッシュレス普及のデメリットを補っている。必ずしも無機質なデジタル社会に向かっているわけではないのだ。

キャッシュレス化がもたらす利便性は大きいが、機械的に進めれば人間的なコミュニケーションが希薄になってしまう恐れがある。

それは、日本の得意とする「おもてなし」の文化と逆行することでもある。「キャッシュレス化への対応」というと、テクニカルな課題に注目しがちだが、企業が注力すべき本質的な課題はそこではない。

表面的に利便性を追求するのではなく、人間的なコミュニケーションの価値も踏まえて、消費者の満足度をいかに総合的に高めていくかを考えることが求められる。